Giá khí HGBT của Indonesia tiếp tục được giữ ở mức ưu đãi và giá LNG công nghiệp vừa được hạ xuống. Đáng lẽ đó là tin vui cho các nhà máy. Nhưng phản ứng từ giới sản xuất nước này lại là một câu hỏi ngược: giảm giá thì tốt, nhưng có khí để mua không?

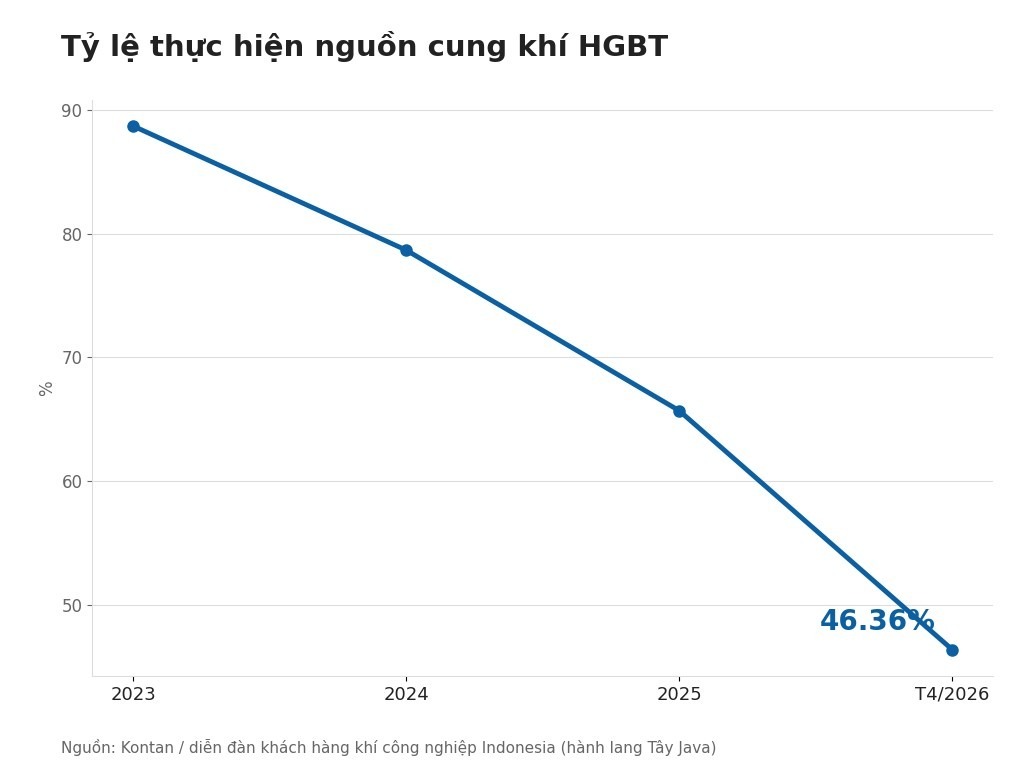

Con số trả lời khá phũ phàng. Tỷ lệ thực hiện nguồn cung theo cơ chế HGBT tại hành lang Tây Java đã tụt dốc bốn năm liền: 88,72% (2023), 78,68% (2024), 65,69% (2025), và đến tháng 4/2026 trung bình chỉ còn 46,36%.

Nói theo ngôn ngữ nhà máy, một doanh nghiệp ký hợp đồng mua khí giá ưu đãi hôm nay chỉ nhận về chưa tới một nửa lượng đã cam kết. Phần còn lại, họ phải tự xoay.

HGBT là gì, và vì sao nó từng là con bài hấp dẫn

HGBT (Harga Gas Bumi Tertentu, tức Giá Khí Đốt Tự nhiên Đặc thù) là cơ chế định giá khí mà chính phủ Indonesia dành riêng cho một số ngành ưu tiên. Theo Thông tấn xã Quốc gia Indonesia ANTARA, Jakarta tiếp tục duy trì mức giá khí ưu đãi 6,50–7,00 USD mỗi MMBtu cho các lĩnh vực này, song song với việc hạ giá LNG công nghiệp, nhằm bảo vệ nhà sản xuất trong nước.

Trên giấy tờ, đó là một trong những mức giá khí công nghiệp cạnh tranh bậc nhất khu vực. Và chính vì con số trên giấy tờ đẹp như vậy, khoảng cách giữa nó và lượng khí thực sự chảy vào đường ống nhà máy mới trở thành câu chuyện đáng nói. Vấn đề của Indonesia lúc này không nằm ở bảng giá.

Thiếu khí là chuyện cấu trúc, không phải sự cố nhất thời

Gốc rễ nằm ở địa lý. Sản lượng khí nội địa tại Tây Java, khu vực tập trung nhà máy dày đặc, đang suy giảm. Để bù vào chỗ trống đó, các nhà máy buộc phải trông vào LNG đắt hơn chở từ Papua, Sulawesi và Kalimantan: khí hóa lỏng đi một quãng đường rất dài trên biển, rồi tái hóa khí tại điểm đến.

Hai khoản chi phí phát sinh trong hành trình ấy, vận chuyển và tái hóa khí, không tự biến mất chỉ vì giá trần được hạ xuống. Chúng vẫn nằm đó, và ai đó phải gánh: hoặc nhà nước bù, hoặc nhà máy chịu. Chừng nào chưa có câu trả lời rõ ràng cho câu hỏi “ai gánh”, thì con số 6,50–7,00 USD/MMBtu vẫn chỉ là con số trên văn bản.

Giới công nghiệp Indonesia đã nói thẳng điều này. Theo tường thuật của Kontan, diễn đàn khách hàng khí công nghiệp trong nước chỉ ra rằng chính sách HGBT đang tồn tại một khoảng trống cung–cầu mang tính cố hữu, cộng thêm những đứt gãy trong chuỗi cung ứng nội địa; và chính phủ sẽ phải xử lý các điểm nghẽn này nếu muốn cơ chế còn bền vững về dài hạn.

Đó là một cách nói lịch sự cho một thực tế không lịch sự: chính sách hứa một mức giá mà hệ thống hạ tầng không đủ sức giao hàng.

Bài học từ giá khí HGBT: hỏi tỷ lệ giao hàng, đừng chỉ hỏi giá

Trường hợp này minh họa một nguyên tắc mà các bảng so sánh chi phí đầu tư hiếm khi thể hiện: giá năng lượng công bố và chi phí năng lượng thực tế là hai đại lượng khác nhau.

Khi doanh nghiệp Việt Nam ngồi lại so sánh các địa điểm đặt nhà máy trong ASEAN, bảng tính gần như bao giờ cũng có một dòng “giá khí” hoặc “giá điện”, lấy thẳng từ biểu giá chính thức. Trường hợp Indonesia cho thấy dòng đó có thể lệch rất xa thực tế. Một mức giá 6,50 USD/MMBtu đi kèm tỷ lệ giao hàng 46% không còn là mức giá 6,50 USD. Nó là một rổ hỗn hợp: một phần khí ưu đãi, một phần LNG mua theo giá thị trường, cộng thêm chi phí vận chuyển đường dài. Cái giá thật nằm ở đâu đó trong rổ ấy, và không ai in nó lên biểu giá.

Vậy nên câu hỏi cần đặt ra khi thẩm định một địa điểm không phải là “giá bao nhiêu”, mà là “tỷ lệ thực hiện hợp đồng là bao nhiêu, và nó đang đi theo hướng nào”. Ở hành lang Tây Java, đường xu hướng ấy đã đi xuống bốn năm liên tiếp. Với một giám đốc nhà máy, đó là dữ liệu có sức nặng hơn bất kỳ mức giá nào.

Nguyên tắc này không chỉ để soi người khác. Nó áp dụng ngược lại cho chính Việt Nam. Khi đánh giá độ ổn định của nguồn điện và khí trong nước, câu hỏi phải được đặt ra với đúng mức độ nghiêm khắc ấy: cam kết trên hợp đồng và lượng giao thực tế cách nhau bao xa, và khoảng cách đó đang rộng ra hay hẹp lại. Một cơ chế giá ưu đãi chỉ có giá trị bằng đúng lượng hàng nó giao được.

Ba dữ kiện cần ghi nhớ

Bức tranh Indonesia hiện nay gói gọn trong ba điểm đã được xác nhận: mức giá ưu đãi 6,50–7,00 USD/MMBtu vẫn được duy trì cho các ngành ưu tiên; giá LNG công nghiệp vừa được hạ; và tỷ lệ thực hiện nguồn cung tại hành lang Tây Java đã rơi từ 88,72% năm 2023 xuống trung bình 46,36% tính đến tháng 4/2026.

Một chính sách giá tốt đang chạy trên một hệ thống cung ứng không theo kịp. Với các nhà đầu tư trong khu vực, đó mới là tín hiệu cần đọc, chứ không phải con số in trên biểu giá.