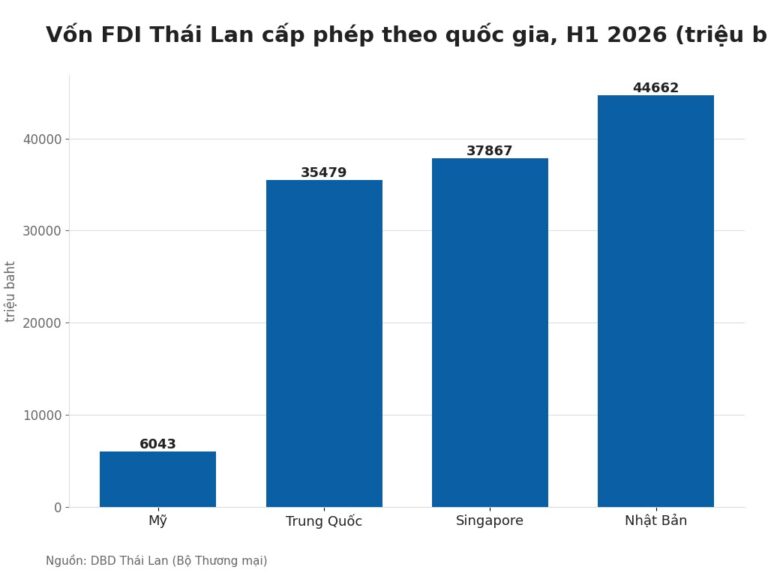

BOI đưa vai trò chính sách vào hội nghị data centre carbon thấp giữa tháng 6, cho thấy cuộc đua trung tâm dữ liệu đang chuyển từ đất và mạng sang điện sạch, nhân lực và giấy phép.

centre carbon thấp Thái Lan biến điện sạch thành điều kiện đầu tư nghe qua có vẻ là một tin riêng của Thái Lan. Nhưng với doanh nghiệp đang theo dõi chi phí và khả năng giao hàng trong khu vực, điểm đáng chú ý không nằm ở phần nghi thức hay khẩu hiệu. Nó nằm ở data centre không còn chỉ là bất động sản công nghệ mà là bài kiểm tra năng lực điện sạch và điều phối hạ tầng.

Thailand Board of Investment cho biết cơ quan này hỗ trợ hội nghị 2nd Low Carbon Data Centres tại Bangkok ngày 16-17/6. Nội dung được giới thiệu xoay quanh vai trò BOI trong ưu đãi, hạ tầng, nhân lực, rào cản quy định, chiến lược xanh và cách Thái Lan thu hút đầu tư data centre carbon thấp.

Nếu chỉ đọc sự kiện như một thông báo đơn lẻ, doanh nghiệp rất dễ bỏ qua phần vận hành phía sau. Một chính sách mới, một chương trình đào tạo, một bảng số liệu hay một hội nghị đầu tư đều có thể làm thay đổi cách hợp đồng được tính giá, cách nhà cung ứng được chọn, cách nhân lực được phân bổ và cách rủi ro được đưa vào báo giá. Với Thái Lan, biến số lần này nằm ở digital infrastructure power.

Tác động lan ra ASEAN nằm ở chỗ nhà cung cấp đám mây, AI, cáp quang và thiết bị làm mát trong ASEAN sẽ so sánh địa điểm theo điện, nước, thủ tục và cam kết carbon. Khi một mắt xích trong khu vực nâng chuẩn, đổi chính sách hoặc lộ rõ điểm nghẽn, các nước còn lại không đứng ngoài. Nhà máy, hãng logistics, công ty dịch vụ, ngân hàng và nhà cung cấp thiết bị đều phải đọc lại chi phí thực của việc tham gia cùng một chuỗi cung ứng.

Điều này cũng làm cách nhìn về cạnh tranh khu vực bớt đơn giản hơn. Không phải cứ có ưu đãi là đơn hàng sẽ đến, cũng không phải cứ có nhu cầu là nhà cung ứng nhỏ sẽ chen vào được. Doanh nghiệp mua hàng sẽ hỏi về chứng nhận, thời gian giao, dữ liệu vận hành, năng lực tài chính, bảo hiểm, tuân thủ và khả năng xử lý sự cố. Những câu hỏi đó thường không xuất hiện nổi bật trong thông cáo chính thức, nhưng lại quyết định hợp đồng có đi tiếp hay không. Khi đơn hàng bị ép về thời gian, phần chậm nhất trong hệ thống thường quyết định giá thật của cả tuyến cung ứng.

Với các doanh nghiệp Việt Nam đang nhìn sang năm thị trường này, phần đáng đọc không phải là bắt chước chính sách của Thái Lan. Phần đáng đọc là cách một thay đổi trong Thái Lan có thể kéo theo giá vốn, giấy phép, năng lực nhân sự, lịch giao hàng hoặc yêu cầu chứng minh nguồn gốc ở các tuyến cung ứng khác. Khi khách hàng quốc tế yêu cầu chuỗi cung ứng minh bạch hơn, mỗi điểm nghẽn địa phương đều có thể trở thành chi phí khu vực.

Phần khó hơn nằm ở Thái Lan phải trả bằng nâng cấp lưới điện, chuẩn xanh, nhân lực vận hành và khả năng giải quyết lo ngại về tài nguyên của địa phương. Đây là loại chi phí không phải lúc nào cũng xuất hiện ngay trong bảng giá. Nó có thể nằm trong lương chuyên gia, giờ chờ cảng, phí kiểm định, tỷ lệ hàng lỗi, thời gian xin phép, chi phí điện, chi phí dữ liệu hoặc khoản vốn bị khóa trong tồn kho. Khi những khoản này cộng lại, lợi thế lao động rẻ hoặc ưu đãi thuế sẽ không còn đủ để bảo vệ biên lợi nhuận.

Vì vậy, sự kiện lần này nên được đọc như một lát cắt nhỏ của cuộc cạnh tranh cung ứng trong khu vực. Thái Lan đang cố giữ hoặc nâng vị trí của mình, nhưng vị trí đó đi kèm yêu cầu cao hơn đối với hệ thống trong nước. Câu hỏi còn lại là liệu nền cung ứng của chính Thái Lan có đủ sức hấp thụ chi phí mới này, hay phần yếu nhất sẽ lại nằm ở những nhà cung cấp nhỏ ít tiếng nói nhất trong chuỗi.