Sansiri tăng kiểm soát thanh khoản khi bất động sản Thái Lan “chậm nhịp”

By Hoàng Chấn Cương , 2026-02-03

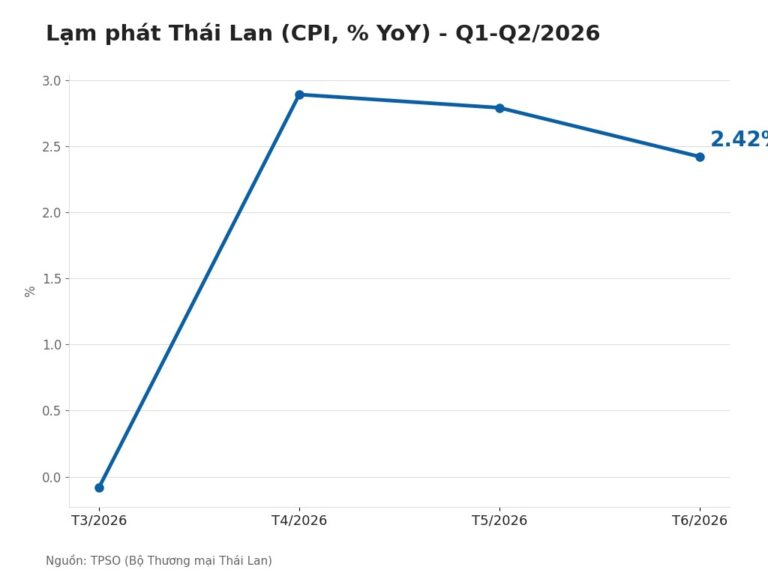

Tại Thái Lan, Sansiri Plc—một trong các nhà phát triển bất động sản niêm yết—cho biết đang thắt chặt kiểm soát thanh khoản để đi qua giai đoạn kinh tế còn nhiều bất định trong năm 2026, theo bài viết của The Nation ngày 3/2. Chủ tịch (president) Uthai Uthaisangsuk ví triển vọng kinh doanh năm nay như lái xe trên cung đường chưa thể “đạp 120 km/h”, và nói Sansiri đang giữ tốc độ khoảng 80 km/h: không tăng tốc mạnh nhưng cũng không phanh gấp. Ông mô tả kinh tế Thái Lan “mong manh”, tăng trưởng GDP thấp, sức mua chậm lại dù du lịch còn hỗ trợ một phần; đồng thời nhấn mạnh rủi ro bên ngoài như xung đột địa chính trị, chiến tranh thương mại và biến động kinh tế toàn cầu. Trong bối cảnh đó, Sansiri cho biết năm 2026 có khoảng 15 tỷ baht trái phiếu đến hạn theo từng quý, và doanh nghiệp chuẩn bị sẵn các kịch bản để tránh áp lực dồn cục lên dòng tiền.

Những phát biểu trên được đưa ra khi thị trường nhà ở Thái Lan được mô tả đang bước vào pha điều chỉnh, với câu hỏi về “vay nợ” và “thanh khoản” trở thành trọng tâm đối với nhiều doanh nghiệp địa ốc phụ thuộc nguồn vốn quy mô lớn. The Nation trước đó cũng nêu bối cảnh năm 2025 thị trường chịu cú sốc kép (kinh tế và địa chấn), nhiều chủ đầu tư rời bỏ phân khúc đại chúng để chuyển sang các ngách như cao cấp, thuê dài hạn 99 năm và các “trung tâm” khu vực. Bài viết này dẫn số liệu cho thấy doanh số bán nhà mới nửa đầu năm giảm mạnh, cùng với tỷ lệ bị từ chối thế chấp tăng cao; một đơn vị tư vấn được trích dẫn cho biết tỷ lệ bị từ chối đối với nhà dưới 3 triệu baht có thể lên tới 70% trong giai đoạn được nhắc đến. Ở Bangkok, vấn đề tồn kho căn hộ cũng được nhắc tới khi có ước tính cuối năm 2024 còn khoảng 235.000 căn hộ chung cư chưa bán được, làm gia tăng mức độ cạnh tranh và sức ép lên dòng tiền của doanh nghiệp.

Về phía Sansiri, ông Uthai nói mỗi dự án đã có 100% “project financing” từ ngân hàng, nhờ đó lịch trả nợ không bị tập trung vào một thời điểm và hoạt động không bị gián đoạn. Ông cũng cho biết khi thanh khoản quay lại hệ thống ngân hàng, một số ngân hàng thương mại bắt đầu chào các khoản vay kỳ hạn 3 năm với lãi suất thấp hơn so với trái phiếu doanh nghiệp; Sansiri nói đã nhận các đề xuất loại này tổng cộng khoảng 3–4 tỷ baht. Về cơ cấu vốn, Sansiri mô tả trái phiếu chiếm khoảng 50%, vốn dự án khoảng 30% và phần còn lại là các hình thức vay khác có thể tăng/giảm tùy điều kiện; đồng thời nêu hệ số D/E đã giảm về khoảng 1,3 lần. Công ty cũng nhấn mạnh quản trị hàng tồn là một trụ cột thanh khoản: tồn kho khoảng 14 tỷ baht so với doanh số thường niên hơn 40 tỷ baht, và doanh nghiệp sẵn sàng chấp nhận biên lợi nhuận thấp hơn qua khuyến mại nếu đổi lại vòng quay tiền mặt nhanh hơn. Ở một diễn biến liên quan, Kaohoon International (Thái Lan) hồi tháng 1/2026 cũng đưa tin ban lãnh đạo Sansiri nói đã chuẩn bị để thanh toán khoảng 15 tỷ baht nghĩa vụ đáo hạn sắp tới, đồng thời đề cập kế hoạch phát hành thêm trái phiếu mới 10–12 tỷ baht trong khuôn khổ chiến lược tăng trưởng năm 2026. Trên trang quan hệ nhà đầu tư của Sansiri, danh mục “Debenture Information” công bố nhiều mã trái phiếu với các mốc đáo hạn rải trong năm 2026, cho thấy lịch đáo hạn theo từng đợt thay vì dồn vào một ngày.

Từ góc nhìn doanh nghiệp Việt Nam, câu chuyện ở Thái Lan chủ yếu phản ánh hai biến số cần theo dõi: chất lượng tín dụng người mua nhà (tỷ lệ bị từ chối vay) và chi phí vốn của chủ đầu tư (ngân hàng so với thị trường trái phiếu). Khi các phân khúc giá thấp bị tác động mạnh hơn bởi nợ hộ gia đình và tiêu chuẩn tín dụng, Sansiri cho biết nhóm nhà 2–3 triệu baht chịu tỷ lệ bị từ chối vay gần 50%, trong khi nhóm trung lưu (thu nhập 50.000–100.000 baht/tháng) thấp hơn, khoảng 10% theo mô tả trong bài. Điều này có thể khiến cơ cấu nhu cầu chuyển dịch theo địa bàn và phân khúc—The Nation nêu Phuket là nguồn doanh thu quan trọng thứ hai sau Bangkok của Sansiri, được hỗ trợ bởi nhu cầu từ khách nước ngoài, trong khi nguồn cung mới tại Bangkok giảm và thị trường chung cư được mô tả bắt đầu hồi phục dần. Với các doanh nghiệp Việt có liên quan chuỗi cung ứng vật liệu hoàn thiện, nội thất hoặc dịch vụ thi công trong khu vực, các tín hiệu “thanh lọc” nhà phát triển nhỏ và xu hướng các ngân hàng thận trọng hơn trong cho vay dự án là yếu tố cần quan sát vì có thể ảnh hưởng tiến độ mở bán, chuyển nhượng và nhịp đặt hàng.